杭州银行资金营运中心 吴泽民、王倩证配所

2025年来,美元汇率大幅下跌。从交易层面看,美元与美债利率的关系正变得松散,跨境资金流出美国,美元定价逻辑从Tariff Premium转向Tariff Discount。从宏观层面看,美元的国际储备职能正被加速取代。特朗普2.0甚至会加速美元储备被取代的进程。我们认为,美联储“抗通胀”的信誉,本质上也是美元的信誉,因此2025年美联储不会急于降息,本轮行情也不会有Fed Put。从更深层次看,美元危机本质上是全球经济秩序重构的货币映射。未来,若美国无法修复政策公信力、重建资产回报率优势,美元或向90-95的“去霸权化”区间回归,而黄金及多极化货币体系将成为新周期的赢家。

1

2025年美元汇率行情分析

2025年以来,美元汇率高位回落。尤其是4月“对等关税”落地以来,美元指数单周下跌近4%,跌破100关口,创近三年新低。

与此同时,美元汇率与美债利率的关系也变得更加松散。过去三年,美元汇率与美-非美利差高度联动,美债利率高企是强美元的最主要支撑。但2025年后,特朗普悍然发动贸易战,全球贸易金融风险明显上升,美元汇率与美债利率自然脱敏。

我们关注到,特朗普反复无常的政策风格引发广泛的不确定性。美股、美债等市场波动率显著放大,非美经济体加速“去美元化”布局,美元定价逻辑从年初的“Tariff Premium”(关税溢价)向“Tariff Discount”(关税折价)转变。

图:2025年美元汇率与美债利率脱敏

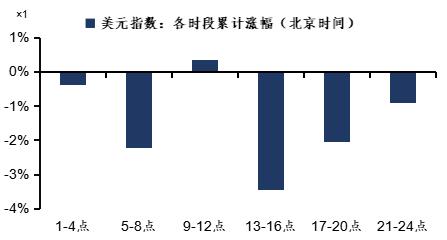

从交易时区的角度看,资金流在亚盘、欧盘大量流出美国。我们按小时线拆分2025年的美元指数,可以看到USDX在亚盘、欧盘时段下跌最多(对应北京时间13-20)。EPFR等数据源亦显示,近期美股和美债资金出现明显净流出。与欧股、黄金等市场的资金流结合看证配所,跨境资金在亚盘和欧盘时段大量流出美国。

图:2025年美元指数在亚盘与欧盘时段下跌最多

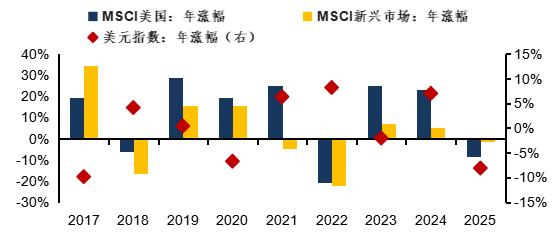

与此同时,2025年美国“股债汇”三杀的情况多了起来。2025年以来,标普500累计下跌超过10%,特别是“对等关税”落地以来,美国市场屡次出现“股债汇”三杀的情况。历史上,若美股持续跑输新兴市场股市,那么跨境资金可能流出美国,加剧美元抛压——2017年就是典型案例,2025年是时隔九年后的再一次体现。

图:美股跑输新兴市场股市,美元倾向于下跌

2

特朗普2.0时代下的美元储备体系再评估

长久以来,美元享有国际货币三重职能——国际标价货币、国际结算货币、国际储备货币。美元的前两重职能(国际标价、国际结算)都是比较难被取代的,需要经年累月的过程。但是,由于各种主客观因素,美元的第三重职能——全球储备功能正在被加速替代。

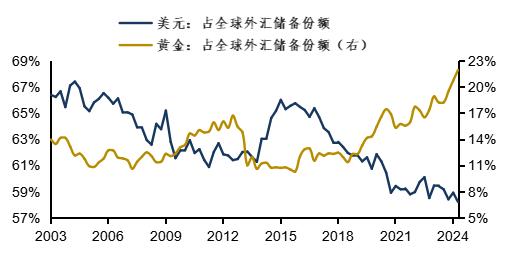

IMF数据显示,至2024年末美元占全球外汇储备份额下降至57%,2020年以来累计下降3%;与之对应,黄金占全球外汇储备份额明显上升,特别是俄罗斯被西方国家金融制裁(2022年)后,新兴市场国家提速购金,全球外汇储备加速“去美元化”。

特朗普2.0甚至会加速美元储备被取代的进程。毕竟特朗普“美国优先、四处出击”的理念,会使得持有美元资产的政治风险越来越大。据测算,如果当前数据趋势延续证配所,那么到2040年左右,黄金占全球外汇储备份额可能提升至40%左右,黄金将取代美元成为最大的“国际储备货币”。

图:美元“全球储备”职能被加速取代

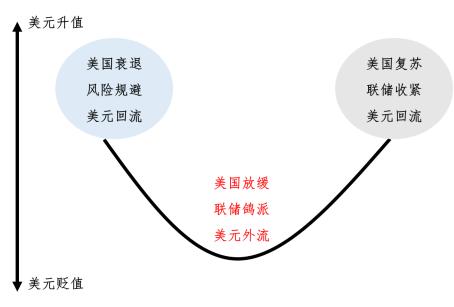

由于跨境配置和交易资金流出美国,本轮周期我们会发现美元的一些不同点——“微笑曲线”似乎失效了。传统上,当美国经济陷入衰退时,全球风险偏好下降(Risk off),避险资金回流可能推升美元汇率。然而,2025年以来的市场表现正在挑战“微笑曲线”的有效性。本轮周期下,由于美元国际储备地位下滑,避险资金并未流向美元,而是更多流向黄金、日元、欧元等替代资产。也因此,我们鉴证了许多美国“股债汇”三杀的市场图景。

图:美元汇率的“微笑曲线”

在美元储备体系被取代的过程中,美联储的决策很关键。2025年来,美联储被调侃为“非鹰非鸽的鸭派”,这一称呼揭示了美联储当下政策立场的复杂性。一方面,从通胀或通胀预期管理的角度看,美联储不能贸然降息。因为,美联储“抗通胀”的信誉,本质上也是美元的信誉。如果美联储听命于特朗普,贸然的在滞胀背景下降息,美元信誉可能遭受更严重的损毁。

另一方面,从美国财政可持续的角度看,美联储中期有必要降息。目前美国财政系统压力已经来到历史最高水平,从财政可持续的角度出发,我们认为未来10年美国政府必须要确保国债付息率不高于3%,才能维持付息压力(利息支出/财政收入)大致稳定。显然,为了财政可持续、美国债务不爆雷,美联储中期仍有必要推动利率下行。

图:未来10年美国财政付息压力测算(不同利率情景)

将美联储的短期目标与中期目标联立,可以发现,“抗通胀、稳信誉”应该是当下美联储更重要的目标。毕竟,自里根-沃尔克时代以来,稳定的通胀预期是美元赖以成为全球储备货币的基石。因此,我们认为,2025年在增长Side和通胀Side同时存在风险的情况下,美联储不会急于降息,本轮行情也不会有Fed Put。

3

总结:美元储备体系的稳定性再审视

2025年,美元正经历布雷顿森林体系解体以来最深刻的信任危机。从交易层面看,美元与美债利率的关系正变得松散,资金流在亚盘、欧盘大量流出美国。美元定价逻辑从Tariff Premium转向Tariff Discount。

从宏观层面看,美元的国际标价和结算职能较难被取代,但国际储备职能正在被加速取代。特朗普2.0甚至会加速美元储备被取代的进程。由于跨境配置和交易资金流出美国,本轮周期美元“微笑曲线”几近失效。因此,美国“股债汇”三杀的情况多了起来。

在美元储备体系被取代的过程中,美联储的决策逻辑很复杂。我们认为,美联储“抗通胀”的信誉,本质上也是美元的信誉。如果美联储受迫与特朗普、贸然降息,美元信誉可能遭受更严重的损毁。因此,我们认为2025年美联储不会急于降息,本轮行情也不会有Fed Put。

更深层次看,美元危机本质是全球经济秩序重构的货币映射。特朗普2.0时代的单边主义政策,迫使非美经济体通过产业协同、货币主权强化及储备多元化构建“去美元化”防火墙。未来,若美国无法修复政策公信力、重建资产回报率优势,美元或向90-95的“去霸权化”区间回归,而黄金及多极化货币体系将成为新周期的赢家。

本文中的结论或意见仅代表作者的个人观点,在任何情况下,本文中的信息或者所表述的意见并不构成对任何人的投资建议。投资者应当自主做出投资决策并自行承担投资风险,公众号运营主体对此不承担任何责任。

(转自:CFETSFX)证配所

广盛配资提示:文章来自网络,不代表本站观点。