热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

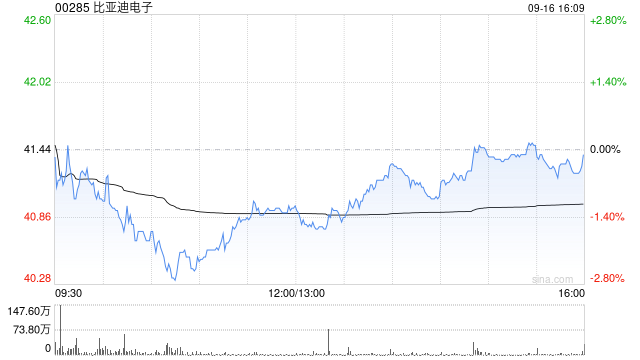

财通证券发布研报称博远策略,首次覆盖比亚迪电子(00285),给予“增持”评级,鉴于公司新能源汽车业务快速增长,预计公司2025-2027年实现营业收入1895/2082/2282亿元,经调整归母净利润52.96/61.40/77.49亿元。

该行指出,公司零部件业务收入远超预期,经调整归母净利润略超机构预期。1H25公司收入同比增长2.6%为806.1亿元(低于机构预期858.8亿美元),其中组装、新能源汽车业务收入略不及预期,新型智能产品业务收入远低于预期,零部件业务远超预期。公司毛利率低于预期0.4个百分点,销售、管理费用率均高出预期0.2个百分点,研发费用率则比预期低0.8百分点,整体来看推动经调整归母净利润达17.3亿元(略高于机构预期17.2亿元)。

新能源汽车业务方面,收入增速达60%+,智驾产品等持续增长。1H25,公司新能源汽车业务实现营收124.5亿元,同比+60.5%,受益于智能座舱产品、智能悬架出货量的增长以及智能驾驶辅助和热管理产品市场份额的提升,其中母公司1H25新能源汽车销量214.6万辆,同比增长33%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

广盛配资提示:文章来自网络,不代表本站观点。